При обнаружении ошибок в поданной декларации 3-НДФЛ с заявлением на вычет необходимо внести корректировки. Рассмотрим правильную процедуру исправления.

Содержание

Когда требуется исправление декларации

| Ситуация | Действие |

| Ошибки в расчетах | Подача уточненной декларации |

| Неучтенные документы | Дополнение заявления на вычет |

| Технические ошибки | Корректировка данных |

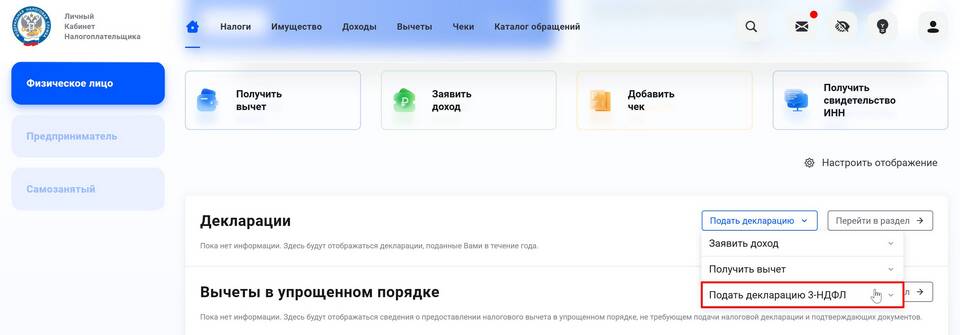

Процедура исправления декларации

Подготовка корректирующей декларации

- Скачайте актуальную форму 3-НДФЛ

- Укажите номер корректировки (001, 002 и т.д.)

- Внесите верные данные во все разделы

- Особое внимание уделите:

- Приложению 1 (доходы)

- Приложению 3 (имущественные вычеты)

- Разделу 2 (расчет налога)

Подача уточненной декларации

| Способ подачи | Особенности |

| Лично в ИФНС | 2 экземпляра, отметка о приеме |

| Через Личный кабинет | Электронная подпись обязательна |

| Почтой России | Заказное письмо с описью |

Документы для исправления вычета

- Копия первичной декларации

- Уточненная декларация 3-НДФЛ

- Дополнительные документы, подтверждающие вычет

- Заявление на возврат (если изменяется сумма)

- Реквизиты для перечисления

Сроки подачи уточненной декларации

- В любое время после подачи первоначальной

- До окончания срока давности (3 года)

- При уменьшении налога - до камеральной проверки

Важная информация

При увеличении суммы налога к уплате в уточненной декларации необходимо доплатить налог и пени до подачи корректировки. Штраф за неуплату не начисляется, если ошибка обнаружена самостоятельно.