Неустойка по ипотечному кредиту возникает при нарушении условий договора, чаще всего при просрочке платежей. Рассмотрим правильный порядок погашения таких штрафных санкций.

Содержание

Определение суммы неустойки

- Проверьте договор ипотеки на предмет условий начисления

- Запросите официальный расчет в банке

- Уточните периоды просрочки и применяемые ставки

- Проверьте соответствие расчета законодательным нормам

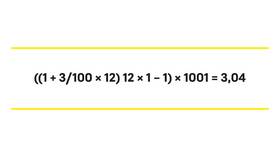

Как рассчитывается неустойка:

| По договору | Обычно 0,1-0,5% от суммы просрочки за каждый день |

| По закону | Не может превышать ключевую ставку ЦБ РФ |

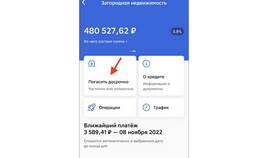

Способы погашения неустойки

- Добровольное погашение

- Через отделение банка

- Через интернет-банк

- Почтовым переводом

- В рамках реструктуризации

- Включение в основной долг

- Рассрочка платежа

- Через судебное решение

- При оспаривании размера

- При признании части долга

Порядок действий при погашении

| Шаг | Действия |

| 1 | Получить официальный расчет от банка |

| 2 | Проверить соответствие закону |

| 3 | Оформить заявление на погашение |

| 4 | Указать назначение платежа "Погашение неустойки" |

| 5 | Сохранить подтверждающие документы |

Важные нюансы

- Неустойка погашается отдельно от основного платежа

- Требуйте справку о полном погашении

- При частичном погашении уточните остаток

- Проверьте отражение платежа в графике

Как уменьшить размер неустойки:

- Написать заявление в банк о снижении

- Предоставить доказательства уважительных причин

- Обратиться в суд для снижения чрезмерных штрафов

- Использовать право на отсрочку при наличии оснований

Последствия погашения

| Положительные | Отрицательные |

| Восстановление кредитной истории | Увеличение общей переплаты |

| Прекращение начисления штрафов | Возможная нагрузка на бюджет |

| Сохранение залогового имущества | Необходимость контроля дальнейших платежей |

Своевременное погашение неустойки по ипотеке помогает избежать серьезных финансовых проблем и сохранить право собственности на жилье.