Для предпринимателей и организаций доступны несколько налоговых режимов:

Содержание

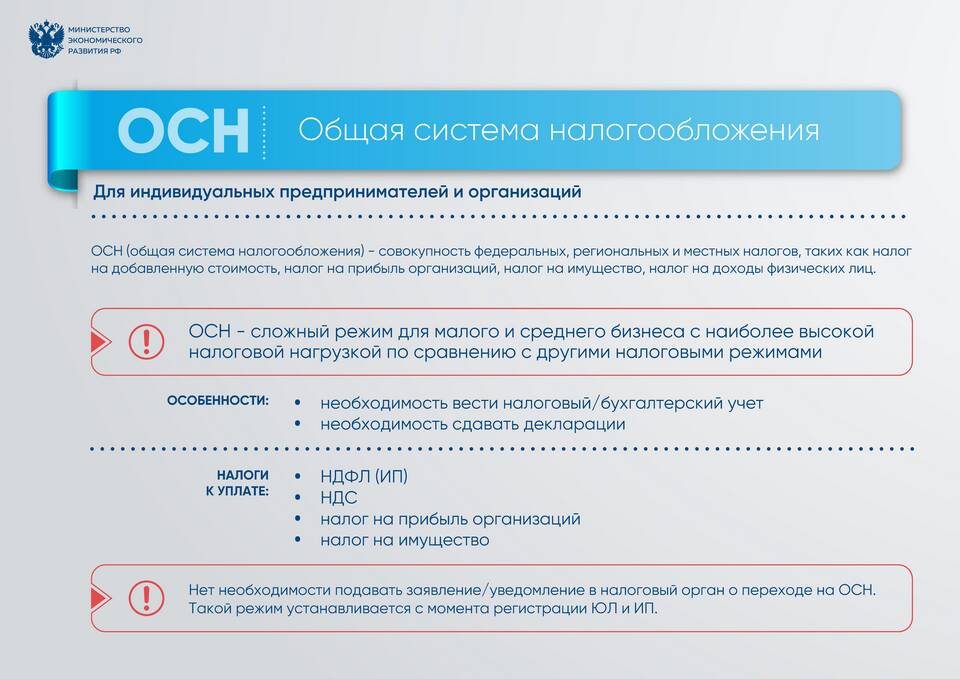

Основные системы налогообложения в РФ

| Система | Кто может применять | Основной налог |

| ОСНО | Все организации и ИП | НДС, налог на прибыль/НДФЛ |

| УСН | Малый бизнес | Упрощенный налог (6% или 15%) |

| Патент | ИП с определенными видами деятельности | Фиксированный платеж |

| ЕНВД | Определенные виды деятельности | Налог на вмененный доход |

Критерии выбора налогового режима

Факторы для анализа

- Вид деятельности

- Ожидаемый доход

- Количество сотрудников

- Площадь торгового зала

- Необходимость работы с НДС

Сравнение налоговой нагрузки

| Система | Налоговая ставка | Отчетность | Подходит для |

| ОСНО | 20% прибыль, 20% НДС | Сложная, ежеквартально | Крупных компаний, экспортеров |

| УСН Доходы | 6% от выручки | Простая, раз в год | Сферы услуг без расходов |

| УСН Доходы-Расходы | 15% от прибыли | Простая, раз в год | Торговля, производство |

| Патент | Фиксированная сумма | Минимальная | ИП с сезонным бизнесом |

Пошаговый алгоритм выбора

- Определите допустимые режимы для вашего вида деятельности

- Рассчитайте предполагаемые доходы и расходы

- Сравните налоговую нагрузку по каждому варианту

- Учтите затраты на ведение учета

- Проверьте ограничения по численности и доходу

- Проконсультируйтесь с налоговым экспертом

Важные ограничения

- Лимит доходов для УСН - 219,2 млн руб. в год

- Максимальная численность - 130 сотрудников

- Остаточная стоимость ОС - не более 150 млн руб.

- Запрет на некоторые виды деятельности

Сроки и порядок перехода

| Система | Срок подачи заявления | Когда вступает в силу |

| УСН | В течение 30 дней после регистрации | С момента регистрации |

| Патент | За 10 дней до начала применения | Дата начала патента |

| Смена режима | До 31 декабря текущего года | Следующий календарный год |

Частые вопросы

Можно ли совмещать налоговые режимы?

Да, для разных видов деятельности можно применять разные системы.

Как часто можно менять систему налогообложения?

Один раз в год, с начала нового календарного года.

Что делать если превысил лимиты УСН?

Перейти на ОСНО с начала квартала, в котором произошло превышение.