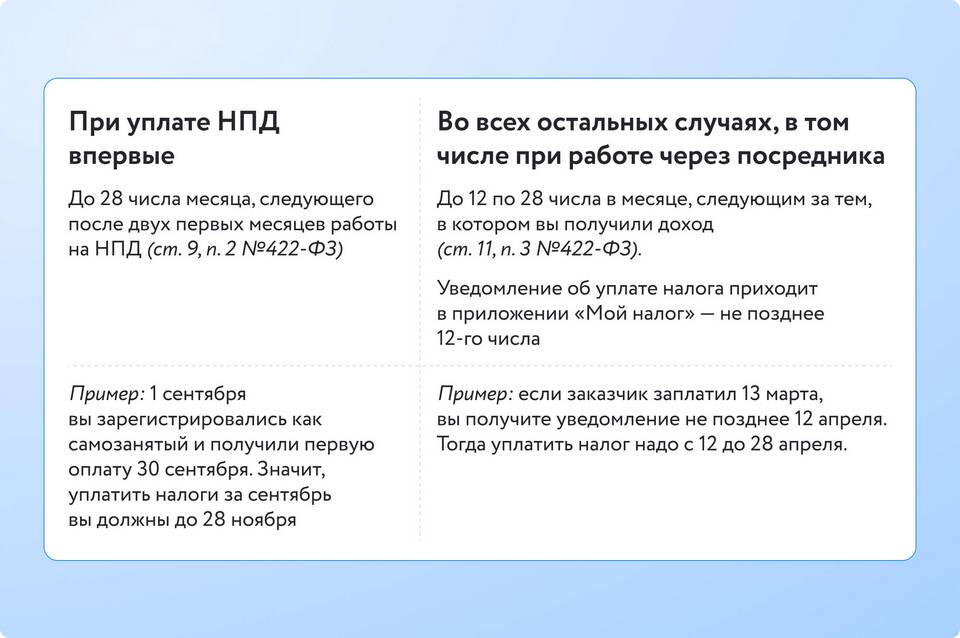

| Способ регистрации | Необходимые документы | Срок |

| Через приложение "Мой налог" | Паспорт, ИНН, СНИЛС | Мгновенно |

| В отделении ФНС | Паспорт, ИНН, заявление | 1 рабочий день |

- Фиксация всех поступлений от клиентов

- Формирование чеков через приложение

- Контроль лимита доходов (до 2,4 млн руб. в год)

| Тип клиента | Ставка налога | Пример расчета |

| Физические лица | 4% | 10 000 руб. × 4% = 400 руб. |

| Юридические лица | 6% | 10 000 руб. × 6% = 600 руб. |

- Авторизуйтесь в приложении "Мой налог"

- Перейдите в раздел "Отчетность"

- Проверьте автоматически сформированные данные

- Подтвердите достоверность информации

- Нажмите "Отправить"

| Способ оплаты | Сроки | Реквизиты |

| Через приложение | До 25 числа следующего месяца | Формируются автоматически |

| По квитанции | До 25 числа следующего месяца | Указывается ИНН и КБК |

- Нулевая ставка налога первые 2 года (льгота)

- Обязательное формирование чеков

- Лимит до 200 тыс. руб. в месяц

- Не требуется увольняться с основного места

- Доходы как самозанятого учитываются отдельно

- Налоговый вычет не применяется

Самозанятые освобождены от сдачи нулевой декларации. Если доходов не было, подавать отчет не требуется. Однако все чеки должны храниться 5 лет.