- Статья 346.17 Налогового кодекса РФ

- Письма Минфина и ФНС о порядке учета расходов

- Судебная практика по налоговым спорам

| Принцип учета | Первые приобретенные товары считаются первыми проданными |

| Цель применения | Единообразие налогового учета для всех налогоплательщиков |

- Обеспечение сопоставимости налоговой отчетности

- Предотвращение манипуляций с налоговой базой

- Упрощение налогового администрирования

- Соблюдение принципа временной определенности расходов

| Для налогоплательщика | Доначисление налогов и пени при проверке |

| Для налоговых органов | Основания для отказа в признании расходов |

| Судебные перспективы | Высокая вероятность проигрыша в споре с ИФНС |

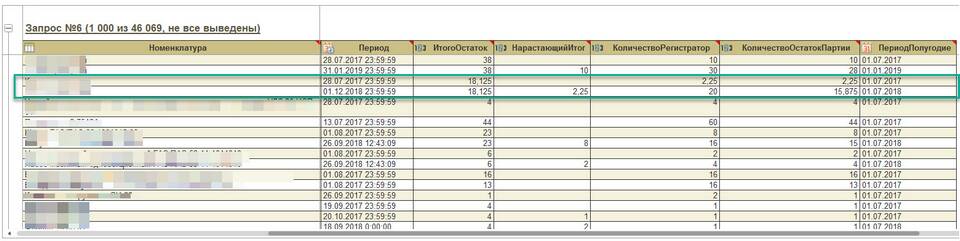

- Учет по партиям поступления товаров

- Фиксация дат и стоимости каждой партии

- Последовательное списание по хронологии

- Товары с индивидуальными характеристиками

- Скоропортящаяся продукция

- Случаи, прямо предусмотренные законом

| Документооборот | Оформление приходных и расходных документов |

| Программное обеспечение | Настройка учетных систем по методу ФИФО |

| Налоговая отчетность | Контроль соответствия данных КУДиР |

- Строго соблюдать хронологию списания товаров

- Вести детальный учет по партиям

- Регулярно сверять данные бухгалтерского и налогового учета

- Консультироваться с налоговыми экспертами при сложных операциях

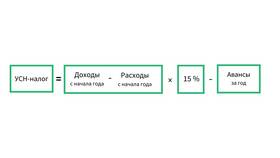

Обязательность метода ФИФО для УСН "Доходы минус расходы" направлена на создание прозрачной и контролируемой системы налогового учета, предотвращающей возможности для необоснованного уменьшения налоговых обязательств.